¿Queremos multinacionales españolas?

Los reiterados mensajes enviados por las autoridades desde hace años sobre el bajo porcentaje de impuestos sobre sus beneficios que pagan las grandes empresas son una media verdad que distorsiona la realidad económica y desincentiva el mantenimiento y la atracción de sedes de multinacionales en España. Ya en 2016 se argumentaba que las grandes empresas (grupos consolidados) tributaban sólo el 7,3% de sus beneficios (Leer Demagogia impositiva).

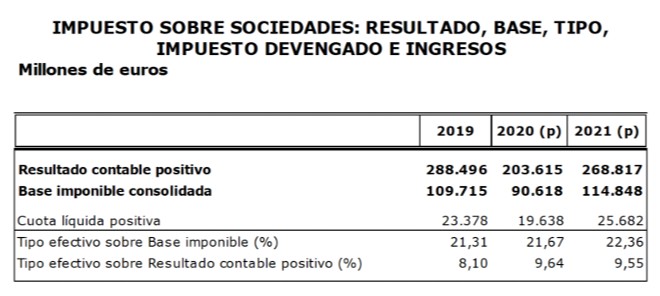

Fuente: Agencia Tributaria

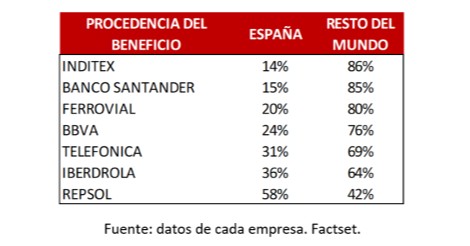

Las empresas con actividad en múltiples países suelen tener una filial en cada país o región geográfica donde operan. Cada una de estas filiales paga el impuesto de sociedades sobre el beneficio correspondiente en el país donde está ubicada la filial. El beneficio después de impuestos se distribuye vía dividendos a los accionistas. En el caso de las multinacionales, se paga el dividendo a la sociedad matriz.

De la información proporcionada anualmente por la Agencia Tributaria para conocer el porcentaje de impuestos que pagan las empresas por su actividad en España, hay que fijarse en el "tipo efectivo sobre la Base Imponible". Dicho tipo impositivo ha oscilado entre el 21,31% y el 22,36% entre 2019 y 2021. Comparar los impuestos pagados en España, con el beneficio contable MUNDIAL, sin considerar los impuestos pagados en el extranjero, lleva a conclusiones engañosas y erróneas. Así, decir que las grandes empresas sólo pagan en España el 9,55% de sus beneficios, sin considerar los impuestos pagados por los beneficios generados en el exterior es una media verdad: la más dañina de las mentiras. Si dichas empresas sólo tuvieran en España una filial, pagando sus correspondientes impuestos, teniendo la sede social y la sociedad holding tenedora de las participaciones en las filiales internacionales en otro país, los impuestos pagados serían el 22% del beneficio, y no el 9,55%. Mayor porcentaje, pero menor recaudación.

La decisión de dónde radica la sociedad matriz o holding tenedora de las participaciones en las filiales internacionales es estratégica. Implica determinar dónde se sitúa el centro de decisión de la empresa. La sociedad matriz recibe los dividendos repartidos por dichas filiales. Hasta 2020, el 100% de los dividendos recibidos por las empresas españolas procedentes de filiales en el exterior no volvían a pagar impuestos en España, porque ya habían tributado en cada uno de los países donde están las filiales. Así se evitaba una doble imposición. Desde 2021 se cambió la Ley del Impuesto sobre Sociedades para que los dividendos de las filiales no estén exentos al 100%, sino al 95%. Como resultado, se tributa en España por parte de los dividendos recibidos de las filiales, aunque ya se hayan pagado impuestos en el país de la filial.

Afortunadamente, España disfruta de un cierto número de empresas multinacionales que, a pesar de generar un elevado porcentaje de su beneficio fuera de nuestras fronteras, mantienen su sede social en España. Todas estas empresas tienen intención de seguir teniendo actividad en España y tributarán por los beneficios que dicha actividad genere en España. Otra cuestión es dónde radicará la sociedad holding propietaria de las participaciones de las filiales distribuidas por el mundo.

La generación de riqueza por mantener más y más sedes sociales de multinacionales en España es evidente. Entre otras cosas supone: el mantenimiento de los centros de decisión en España; el arrastre de muchas medianas y pequeñas empresas nacionales en la expansión internacional de las grandes compañías; la atracción de talento y de empleados de elevado nivel adquisitivo que generan consumo; inversiones; desarrollo de servicios de alto nivel necesarios para este tipo de empresas.

Sería conveniente analizar qué ha fallado hasta ahora para que España no sea un centro de atracción de sedes de multinacionales. La comparativa de cargas impositivas con nuestros socios europeos es sólo uno de los factores, pero no el único. Mejor tener una actitud constructiva y de mejora del ecosistema empresarial para atraer y mantener sedes de multinacionales que demonizar decisiones legales adoptadas por los accionistas de las empresas utilizando la libertad de movimiento de capitales y de establecimiento de empresas dentro de la Unión Europea.

Como muchas veces en la vida, no se valora lo que se tiene hasta que se pierde.

Artículo escrito por Jesús Sánchez-Quiñones, director general de Renta 4 Banco.