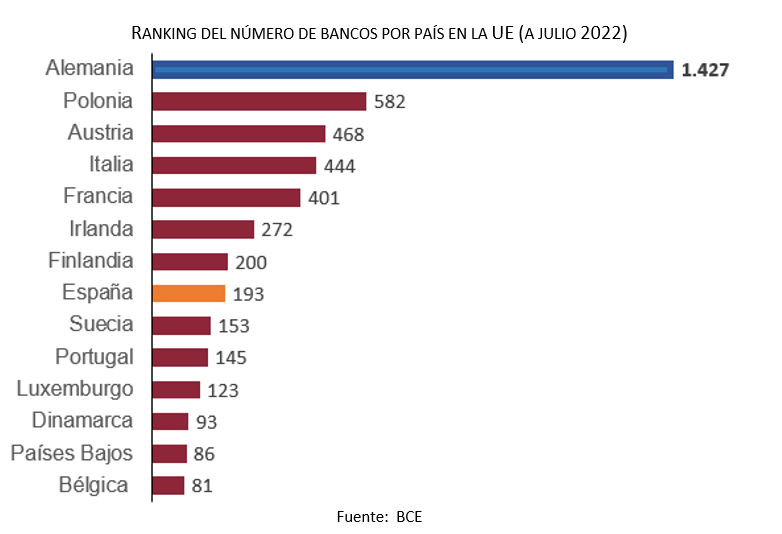

1.400 bancos alemanes fuera del foco

La crisis bancaria de 2008 comenzó en algunos grandes bancos internacionales, aunque acabó afectando a entidades financieras de todos los tamaños. Ahora, tras la quiebra de cuatro bancos en Estados Unidos, los problemas no se centran en las grandes entidades financieras, sino en la llamada banca regional estadounidense (leer el estrés de la banca).

La pregunta obligada es si la banca europea puede sufrir los mismos problemas que la banca regional estadounidense. Afortunadamente, la banca europea no se ha visto contagiada de las turbulencias de la banca regional estadounidense, más allá del temor inicial que provocó un descenso brusco de las cotizaciones de los bancos cotizados.

Para valorar la razonabilidad de una posible inquietud sobre los bancos europeos es útil analizar similitudes y diferencias entre el sistema bancario estadounidense y el europeo:

- La financiación de las empresas estadounidenses se realiza un 80% a través de los mercados de capitales y otros instrumentos de financiación parabancaria y un 20% a través del sistema bancario. En Europa dichos porcentajes están invertidos. El 80% de la financiación de las empresas europeas procede del sector bancario.

- Los bancos de ambas áreas han estado sometidos durante más de una década a una política de los bancos centrales (Fed y BCE) de tipos de interés de corto plazo CERO y tipos de interés de los bonos a largo plazo artificialmente bajos. Con la rentabilidad del activo sin riesgo (bono soberano) en niveles cercanos a cero, los bancos se han visto obligados a asumir riesgos crecientes para obtener rentabilidades muy reducidas.

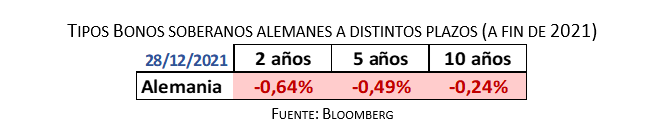

- En la Eurozona, a diferencia de Estados Unidos, ha habido tipos de interés negativos desde 2014 hasta julio de 2022. En el caso de Alemania, TODOS los bonos soberanos desde el plazo más corto hasta, al menos, el plazo de 10 años han estado con rentabilidades negativas. Como consecuencia, los bancos alemanes han tenido que asumir riesgos crecientes para intentar lograr rentabilidades mínimas.

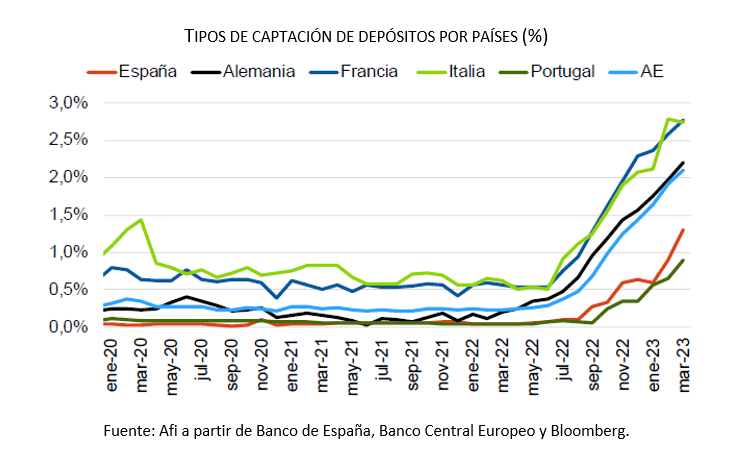

- La subida de los tipos de interés por parte de la Fed y del BCE hace que existan alternativas a los depósitos bancarios si estos no ofrecen una remuneración adecuada. Por un lado, se ha producido salida de depósitos y, por otro lado, el coste de los depósitos para los bancos se ha incrementado.

- Aquellos bancos que hayan dado un elevado porcentaje de préstamos a tipo fijo por debajo de los niveles actuales se enfrentan a serios problemas de rentabilidad. Las subidas de tipos de interés les aumentan el coste del pasivo (depósitos), mientras que no pueden repercutir dichos incrementos a los préstamos ya concedidos. La situación varía sustancialmente por países. Así, con datos de 2019, sólo el 4,5% de las hipotecas en Portugal eran a tipo fijo, mientras que en Francia y Alemania dicho porcentaje alcanzaba el 80%.

- Aunque ha habido una reducción del número de entidades desde 2008 de aproximadamente el 40% en ambas geografías, las dos áreas mantienen un elevado número de bancos o entidades financieras. En EE. UU. hay más de 4.100 bancos, y en la Unión Europea 5.171 (a julio de 2022). Llama la atención el número de entidades financieras en Alemania: 1.427, entre bancos comerciales, cajas de ahorro (sparkassen) y cooperativas bancarias.

- La supervisión no es la misma para las entidades más grandes que para las entidades de menor tamaño. En EE. UU. apenas las 13 mayores entidades tienen una normativa y supervisión más exhaustiva. En el caso alemán, el 91% de las entidades, que agrupan el 45% del total de activos de su sistema financiero, son supervisadas por el BUNDESBANK, y no por el BCE.

Con los escasos factores mencionados en este artículo, el sistema financiero alemán merece una atención especial. Como ya sucedió en los test de estrés a la banca europea que se empezaron a realizar en 2010, sólo 14 bancos alemanes se vieron sometidos a dicho escrutinio. Prácticamente el 50% del sistema financiero alemán quedó al margen de dicho examen. La situación no ha cambiado mucho.

De hecho, el test de estrés realizado por los supervisores alemanes BUNDESBANK y BaFin a las "Instituciones Menos Significativas" (Less Significant Institutions), que suponen el 91% de las entidades germanas y el 45% del total de activos de su sector financiero se realiza a través de una encuesta a cada una de las entidades con datos y proyecciones aportadas por la propia entidad.

De acuerdo con los resultados del último test de estrés de septiembre de 2022, la rentabilidad sobre el total de activos de este conjunto de entidades es de apenas el 0,31%, pero el conjunto de estas entidades espera un incremento del 32% de sus beneficios en cinco años. No se facilita el desglose entidad por entidad.

Tras tantos años de tipos de interés intervenidos y distorsionados que han empujado a la asunción de riesgos sin que se percibiera una remuneración adecuada por ello, es inevitable que entre este tipo de bancos haya entidades con problemas. Dicho lo anterior, y dada la falta de transparencia pública sobre las "Instituciones Menos Significativas", la reducción del número de entidades y la búsqueda de soluciones ad hoc para cada caso seguirá siendo la tónica habitual, aunque pase fuera de los focos de los medios de comunicación y del gran público.

Artículo escrito por Jesús Sánchez-Quiñones, director general de Renta 4 Banco.