Por qué EE. UU. no impagará su deuda

En los últimos días está habiendo demasiado ruido, comentarios y noticias poco acertadas respecto a un inminente "impago" de la deuda pública estadounidense si no se llega a un acuerdo entre los dos grandes partidos de EE. UU. para elevar el "techo de deuda".

Aunque EE. UU. ha impagado su deuda en el pasado (leer artículo previo), esta vez sí pagará el principal de los bonos y los intereses de dichos bonos.

El "techo de deuda" (debt ceiling) impide al Tesoro de EE. UU. superar un determinado umbral de deuda pública. Dicho nivel ya se alcanzó en enero de este año. El pago del principal de los bonos a su vencimiento está garantizado. El "techo de deuda" permite emitir nuevos bonos para repagar los antiguos. El problema radica en el pago de los intereses de la deuda viva y en la financiación de los gastos de este ejercicio que exceden a los ingresos.

Los ingresos del gobierno federal de EE. UU. cubren alrededor del 75% de los gastos. Este déficit de ingresos respecto de los gastos necesariamente se tiene que financiar con emisión de nueva deuda. Si no se aumenta el "techo de deuda", el Tesoro estadounidense no podrá pagar todas las facturas a tiempo. Dicho esto, el Tesoro puede priorizar unos pagos respecto a otros. La prioridad será pagar los intereses de la deuda a costa de no pagar a tiempo otras facturas.

Se considera un impago de la deuda (default) no hacer frente al principal de los bonos a su vencimiento o no pagar los intereses de los bonos en la fecha acordada. Demorar el pago de otras obligaciones por parte del Tesoro no se considera un impago de la deuda pública.

En función de la capacidad de influencia (lobby) de los grupos damnificados, la presión para alcanzar un acuerdo en el incremento del techo de deuda aumentará. A modo de ejemplo, bajo la presidencia de Bill Clinton, las oficinas del gobierno federal llegaron a cerrarse y más de un millón de trabajadores fueron despedidos durante una semana hasta que se llegó a un acuerdo en noviembre de 1995. Un año más tarde, el gobierno se cerró de nuevo durante algunos días. Retrasar el pago de los salarios a los trabajadores federales no se considera impago de la deuda. Lo mismo que tardar en pagar facturas a contratistas de la administración.

Por lo tanto, el gobierno estadounidense puede priorizar el pago de la deuda y de los intereses y evitar el "impago técnico" (default).

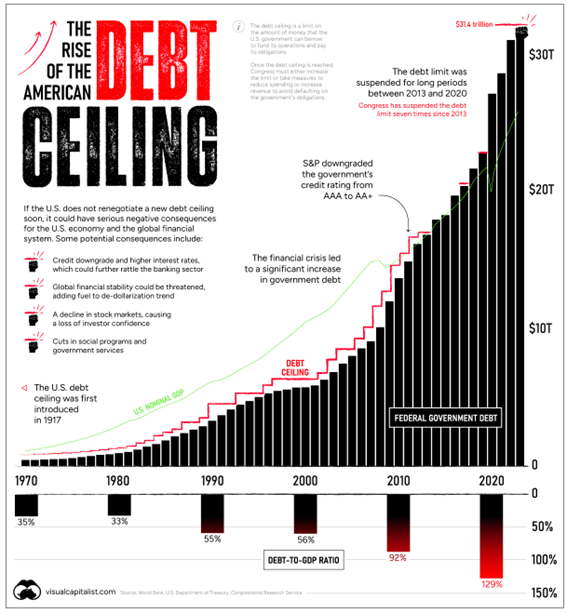

Fuente: visualcapitalist.com

Tampoco es cierto que mantener el actual "techo de deuda" lleva necesariamente aparejado un impago. Sólo implica que el gobierno debe gestionar un presupuesto sin déficit: los gastos no pueden exceder a los ingresos. La realidad es que desde 1917, cuando se introdujo el "techo de deuda", EE. UU. ha estado en esta situación más de 100 veces y siempre se ha elevado el importe del techo de deuda.

El problema de Estados Unidos (y de todos los países occidentales) es considerar que el nivel máximo de deuda que se puede alcanzar no tiene límite. Desde 2013, cuando se produjo la última gran tensión en las negociaciones para elevar el "techo de deuda", la deuda de EE. UU. se ha doblado, pasando de 16,7 billones de dólares (millones de millones) a casi 32 billones de dólares, mientras que el gasto anual del gobierno federal ha pasado en el mismo periodo de 3,4 billones a 6,2 billones de dólares.

Las negociaciones actuales entre los dos grandes partidos estadounidenses pretenden alcanzar un acuerdo hasta 2025. Ya puestos podrían anticipar negociaciones futuras y decidir cuándo se volverá a duplicar la deuda actual.

Este problema de aumento constante de la deuda se produce tanto con presidentes del partido republicano como del partido demócrata. Cuando se dice que ahora el partido republicano quiere recortar los gastos, la realidad no es exactamente así. Solicita reducir el incremento de los gastos. Ninguno de los dos partidos habla de volver a una senda de gastos similar a la existente en 2019, antes de la "emergencia de la pandemia".

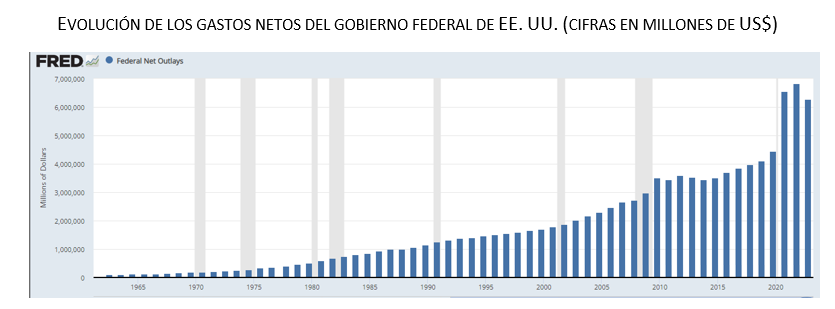

Fuente: U.S. Office of Management and Budget. fred.stlouisfed.org

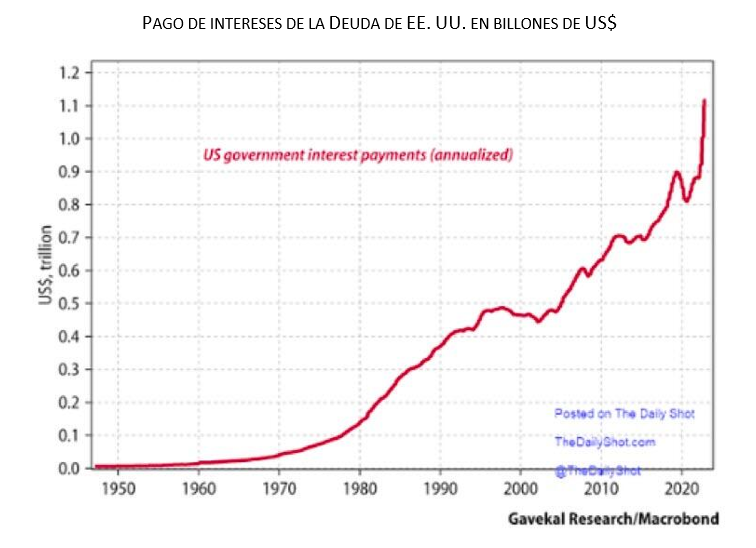

Las presiones inflacionistas de largo plazo harán que los tipos de interés difícilmente vuelvan a los niveles de hace apenas año y medio. Con una deuda permanentemente creciente, el coste de los intereses inevitablemente se incrementará, como ya está sucediendo.

Aumentar la deuda de forma constante evita situaciones convulsas a corto plazo e impagos de la deuda, pero nadie parece pensar en la pesada carga que se deja como herencia a la siguiente generación.