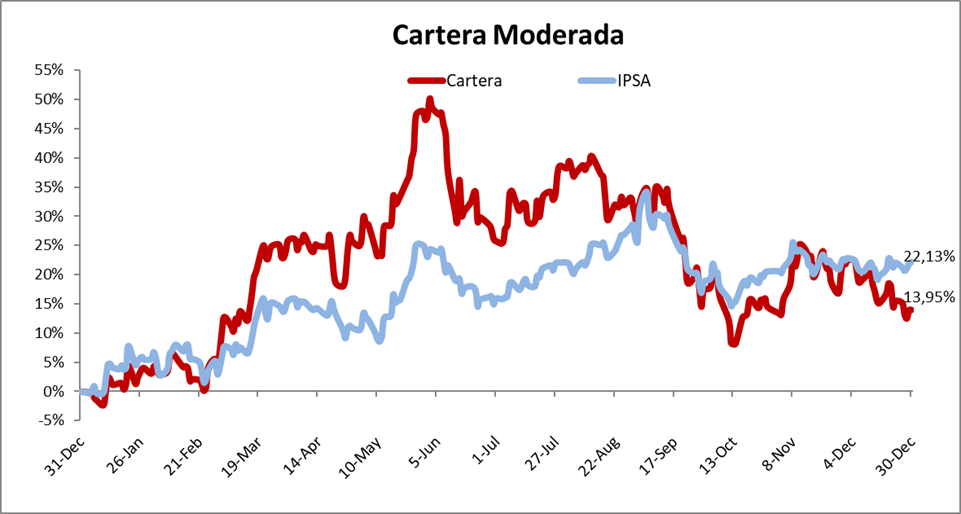

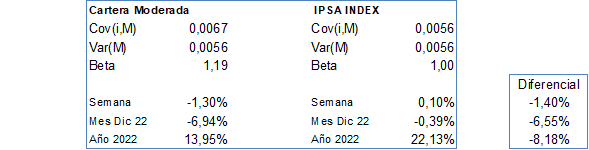

Cartera Moderada y Moderada Ampliada

Informe de Carteras Recomendadas al 1 de febrero de 2023

Guillermo Araya O.

Gerente de Estudios

Cartera Moderada

Como política de inversiones hemos revisado los límites de ponderación de una acción dentro de la cartera, dejándolos en un mínimo de 5% hasta un máximo de 30% (antes 35%), porque le da menos volatilidad al portfolio.

En esta oportunidad y comenzando 2023, estamos incorporando Latam Airlines (LTM) con una ponderación de 15% y lo hacemos sacando Cencosud que tenía un 10% y bajando ponderación en Vapores desde 35,0% a 30%.

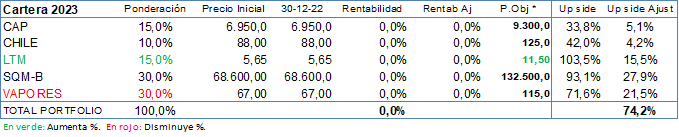

Cartera enero 2023:

La Cartera Moderada queda compuesta por 5 acciones: CAP (15%), Chile (10%), LTM (15%) SQM-B (30%) y Vapores (30%).

Cartera desde el 3 de enero de 2023:

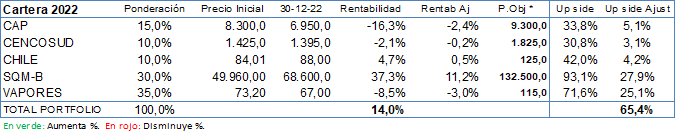

Cartera vigente hasta el 30 de diciembre de 2022:

La Cartera Moderada hasta el 30 de diciembre estaba conformada por estas 5 acciones: CAP (15%), Cencosud (10%), Chile (10%), SQM-B (30%) y Vapores (35%).

1. CAP: Precio Objetivo $9.300 por acción.

Valorizando con múltiplos VE/EBITDA de 3,00 veces, una relación Precio/Utilidad (P/U) de 5,00 veces y una relación Bolsa/Libro de 1,00 vez, llegamos a un nuevo Precio Objetivo a 12 Meses de $9.300 por acción.

Al 30 de septiembre de 2022, los ingresos y EBITDA del grupo CAP alcanzaron US$ 2.162 millones y US$ 699,9 millones, representando caídas de -22,0% y -53,6% respecto a lo registrado en igual período de 2021.

La utilidad neta controladores del grupo CAP acumulada a septiembre de 2022, alcanzó los US$ 208,3 millones, resultado que se compara negativamente con la utilidad neta de US$ 1.509,3 millones registrada en 9M 2021.

Los peores resultados de 9M 2022 se explican por menores márgenes operacionales en todas las áreas de negocio, producto de la baja en el precio de los commodities y con presiones inflacionarias en los costos de operación.

2. Banco de Chile. Precio Objetivo $125,0 por acción.

Respecto del margen de interés neto (MIN), con información a octubre de 2022, Banco de Chile se ubicó en primer lugar con un MIN de 6,23%. En segundo lugar, se ubicó BCI con un 4,86% y en tercer lugar Security con 4,68%. El promedio del sistema fue 5,21%.

Respecto del retorno sobre patrimonio (ROE), con información a octubre de 2022, Banco de Chile se ubicó en primer lugar en rentabilidad, con un ROE después de impuestos de 30,2%, dejando en segundo lugar a Banco Santander con 22,6%, seguidos en un nivel significativamente menor (aunque igualmente positivo) por Security con 19,5%. El ROE promedio ponderado de la muestra de bancos fue de 20,7%.

3. Latam Airlines (LTM): Precio Objetivo 11,5 por acción.

Estimaciones con que trabajamos son un supuesto entregado por la compañía dentro del plan de negocios para salir del Capítulo 11 y nos parece el mejor estimador del que podemos disponer.

Luego que la compañía se acogiera al Capitulo 11, desechó contratos de arriendo de aviones de alto costo y procedió a ajustar costos en todos los ámbitos de la compañía. Lo anterior le permite tener hoy día una estructura de una aerolínea Low Cost, pero siendo percibida por los consumidores como una compañía de alto valor en su servicio.

Los bonos convertibles en acciones tienen un plazo de 60 días a contar del 3 de noviembre, para convertir los bonos en acciones, plazo que se cumple el 3 de enero de 2023. Luego de dicho plazo, la convertibilidad cae al 50%.

Respecto de la conversión de bonos en acciones, estimamos que ha causado una caída significativa en el precio de la acción, muy por debajo del precio de suscripción de algunos bonistas que era de alrededor de $17 y del precio al cual suscribieron los accionistas de alrededor de $10 a $10,5 por acción. Como algunos de los bonos formaban parte de la cartera de inversiones de fondos de renta fija, estos fondos tenían la obligación legal de liquidar sus acciones, ya que por reglamento no pueden mantener inversión en acciones. Una vez liquidada su posición en acciones, ya no habría presión en los flujos de venta de acciones.

Finalmente, según el último informe de la variación del IPC en Chile en noviembre, el producto que destaca por su alza de precio fue “Servicio de transporte aéreo”, con un alza mensual de 9,7%, acumulando un alza de 67,9% en doce meses. Dicha alza de precio, por lo menos en Chile, está unida a altos factores de ocupación, lo que debería redundar en buenos retornos para la compañía, en momentos en que el precio del combustible va a la baja.

4. SQM-B: Precio Objetivo $132.500 por acción.

Valorizando por múltiplos con VE/EBITDA de 11,0 veces, Precio/Utilidad (P/U) de 19,25 veces y una relación Bolsa/Libro de 4,25 veces. Valorización se hizo de acuerdo a nuestras estimaciones para las distintas líneas de negocios de la compañía: Litio y derivados, Nutrición Vegetales de especialidad, Cloruro y Sulfato de Potasio, Iodo y derivados, además de químicos industriales y otros.

Respecto del litio, el precio promedio anual durante 2021 fue de USD 9.268/TM. Para 2022 esperamos un precio promedio de USD 49.500/TM (similar al promedio acumulado al 3T22, pero inferior a los USD 56.126/TM promedio del 3T22). Para 2023 esperamos un ajuste de un 10% respecto de 2022, para bajar a USD 44.500/TM aproximadamente.

En cuanto al volumen, los volúmenes de venta para todo el año 2021 alcanzaron alrededor de 101.000 TM, con una capacidad de producción de 120.000 TM. Para 2022, la capacidad de producción alcanzaría las 180.000 TM de carbonato de litio y 30.000 TM de hidróxido de litio, estimamos que la compañía alcance un volumen de ventas de 145.000 TM y para 2023, con una capacidad de producción de 210.000 TM, las ventas llegarían a 178.500 TM.

Respecto de Nutrición Vegetal de Especialidad, en 2021 los volúmenes aumentaron más de un 11% respecto de 2020, mientras el precio aumentó un 16% hasta alrededor de USD 788 / TM. Para 2022 estimamos un ajuste en los volúmenes de venta de 15%, pero con una nueva alza de precios de 68% respecto de 2021. En tanto, para 2023 el volumen se mantendría en el mismo nivel que en 2022, mientras el precio se ubicaría en alrededor de USD 1.200 / TM.

En el negocio e Cloruro y Sulfato de Potasio, en 2021, la producción se ubicó alrededor de las 894.000 TM con un precio promedio de USD 466 / TM. Para 2022 de estimamos que bajaría por debajo de las 750.000 TM, con un precio estimado de USD 800 / TM. Para 2023 estimamos una caída de los volúmenes de ventas de un 10% respecto de 2022, en tanto, el precio caería un 25%.

En Iodo y derivados, en 2021 se agregó un volumen de 600 TM, más un crecimiento de 20% para alcanzar un volumen de 12.300 TM, con un precio de USD 35.600 / TM. Para 2022 estimamos un volumen de 12.800 TM con un precio un 42% mayor. En tanto para 2023 se espera una venta de 13.800 TM a un precio un 3,0% inferior al de 2022.

5. Vapores. Precio Objetivo $115 por acción.

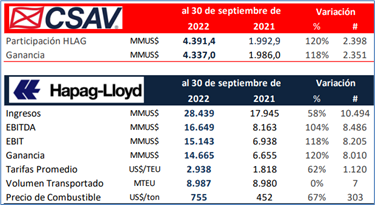

La participación de Vapores en Hapag Lloyd (HLAG) alcanza a un 30% de su propiedad y constituye su única inversión.

Post resultados a septiembre de 2022, hemos revisado al alza nuestras expectativas de utilidad para el año 2022, pero revisando a la baja las utilidades en 2023. Estas últimas caerían un 60% respecto de 2022e.

Resultados acumulados a septiembre de Hapag Lloyd:

EBIT (resultado Operacional) de HLAG al 3T22 alcanzó los USD 15.143 millones (vs USD 6.938 millones al 3T21).

Hapag Lloyd reportó un EBITDA de USD 16.649 millones (vs USD 8.163 millones al 3T21).

Utilidad Neta HLAG al 3T22 fue de USD 14.665 millones, muy por sobre los USD 6.655 millones registrados al 3T21.

Resultados acumulados a septiembre de Vapores:

Vapores reportó una Utilidad Neta acumulada a septiembre de 2022 de USD 4.337,0 millones, muy por sobre los USD 1.986,0 millones registrados al 3T21.

Fuente: Análisis Razonado CSAV.

Cartera Moderada Ampliada

Como política de inversiones los límites de ponderación de una acción dentro de la cartera son un mínimo de 5% hasta un máximo de 30%.

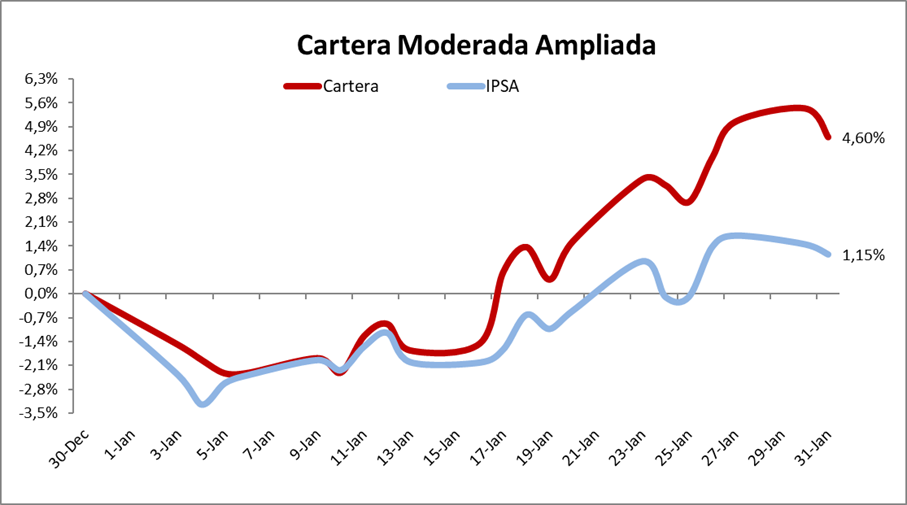

En esta oportunidad no estamos haciendo ningún cambio dentro de la cartera recomendada y la mantenemos tal cual inició 2023.

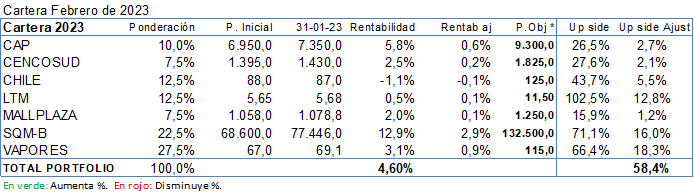

Cartera febrero 2023:

La Cartera Moderada Ampliada sigue compuesta por 7 acciones: CAP (10%), Cencosud (7,5%), Chile (12,5%), LTM (12,5%), Mallplaza (7,5%), SQM-B (22,5%) y Vapores (27,5%).

1. CAP: Precio Objetivo $9.300 por acción.

Post resultados del 3T22 y no habiendo catalizadores que permitan una rápida recuperación en el precio del hierro, hemos revisado nuestro modelo de valorización.

Valorizando con múltiplos VE/EBITDA de 3,00 veces, una relación Precio/Utilidad (P/U) de 5,00 veces y una relación Bolsa/Libro de 1,00 vez, llegamos a un nuevo Precio Objetivo a 12 Meses de $9.300 por acción.

Al 30 de septiembre de 2022, los ingresos y EBITDA del grupo CAP alcanzaron US$ 2.162 millones y US$ 699,9 millones, representando caídas de -22,0% y -53,6% respecto a lo registrado en igual período de 2021.

La utilidad neta controladores del grupo CAP acumulada a septiembre de 2022, alcanzó los US$ 208,3 millones, resultado que se compara negativamente con la utilidad neta de US$ 1.509,3 millones registrada en 9M 2021.

Los peores resultados de 9M 2022 se explican por menores márgenes operacionales en todas las áreas de negocio, producto de la baja en el precio de los commodities y con presiones inflacionarias en los costos de operación.

2. Cencosud. Precio Objetivo $1.825 por acción.

Valorización se hizo con los resultados a septiembre de 2022, con múltiplos VE/EBITDA de 7,0 veces, Precio/Utilidad (P/U) de 12,0x y una relación Bolsa/Libro de 1,00 vez.

EBITDA 2021 alcanzó los $1.331.809 millones, mientras en 2022 subiría a $1.550.797 millones. La Utilidad 2021 fue de $471.910 millones ($182,0 por acción) y estimamos que en 2022 bajaría a $377.871 millones ($132,0 por acción)

Cencosud ha demostrado ser una acción muy defensiva ya que alrededor del 45% a 48% de su EBITDA consolidado proviene del rubro supermercados (antes de las compras en Brasil y EE.UU.)

En mayo de este año, la compañía anunció la compra de la cadena de supermercados GIGA en Sao Paulo, Brasil por un monto de BRL 500 millones (USD 100 millones). La operación incluyó 10 supermercados de 4.500 metros cuadrados y 1 centro de distribución, todos en la ciudad de Sao Paulo.

También en mayo de este año anunció la compra del 67% de The Fresh Market Holdings por un monto USD 676 millones, compra que fue financiada en un 60% por recursos propios. The Fresh Market es un supermercado premium de especialidad que opera en 22 Estados de EE.UU., principalmente Florida, Carolina del Norte (donde se ubica su casa matriz), Virginia y Georgia, a través de 160 tiendas arrendadas. Su venta bruta anual supera los USD 1.900 millones.

Debemos considerar que existe la posibilidad que Cencosud abra a bolsa una participación minoritaria de su operación en Brasil, lo que le permitiría recaudar recursos para financiar su crecimiento en ese país.

3. Banco de Chile. Precio Objetivo $125,0 por acción.

Respecto del margen de interés neto (MIN) que corresponde al (margen de intereses/colocaciones) con información a diciembre de 2022, Banco de Chile se ubicó en primer lugar con un MIN de 6,09%. En segundo lugar, se ubicó BCI con un 5,00% y en tercer lugar Security con 4,73%. El promedio del sistema fue 5,19%.

Respecto del retorno sobre patrimonio (ROE), con información a diciembre de 2022, Banco de Chile se ubicó en primer lugar en rentabilidad, con un ROE después de impuestos de 29,0%, dejando en segundo lugar a Banco Santander con 19,4%, seguidos por Security con 18,0%. El ROE promedio ponderado de la muestra de bancos fue de 19,5%.

4. Latam Airlines (LTM): Precio Objetivo 11,5 por acción.

Estimaciones con que trabajamos son un supuesto entregado por la compañía dentro del plan de negocios para salir del Capítulo 11 y nos parece el mejor estimador del que podemos disponer.

Luego que la compañía se acogiera al Capitulo 11, desechó contratos de arriendo de aviones de alto costo y procedió a ajustar costos en todos los ámbitos de la compañía. Lo anterior le permite tener hoy día una estructura de una aerolínea Low Cost, pero siendo percibida por los consumidores como una compañía de alto valor en su servicio.

Los bonos convertibles en acciones tienen un plazo de 60 días a contar del 3 de noviembre, para convertir los bonos en acciones, plazo que se cumple el 3 de enero de 2023. Luego de dicho plazo, la convertibilidad cae al 50%.

Respecto de la conversión de bonos en acciones, estimamos que ha causado una caída significativa en el precio de la acción, muy por debajo del precio de suscripción de algunos bonistas que era de alrededor de $17 y del precio al cual suscribieron los accionistas de alrededor de $10 a $10,5 por acción. Como algunos de los bonos formaban parte de la cartera de inversiones de fondos de renta fija, estos fondos tenían la obligación legal de liquidar sus acciones, ya que por reglamento no pueden mantener inversión en acciones. Una vez liquidada su posición en acciones, ya no habría presión en los flujos de venta de acciones.

Finalmente, según informe de la variación del IPC en Chile en noviembre, el producto que destaca por su alza de precio fue “Servicio de transporte aéreo”, con un alza mensual de 9,7%, acumulando un alza de 67,9% en doce meses. Dicha alza de precio, por lo menos en Chile, está unida a altos factores de ocupación, lo que debería redundar en buenos retornos para la compañía, en momentos en que el precio del combustible va a la baja.

5. Mallplaza. Precio Objetivo $1.250.

Valorizando por múltiplos con resultados al 3T22, con VE/EBITDA de 13,5 veces (vs promedio histórico de 15,0 veces), una relación Precio/Utilidad (P/U) de 20,0 veces y una relación Bolsa/Libro de 1,50 veces (vs promedio histórico de 2,0 veces), llegamos a un Precio Objetivo a 12 meses de $1.250 por acción.

Ya desde el primer trimestre de 2022 se constataron mejores resultados operacionales, asociados principalmente a menores restricciones respecto de igual periodo del año anterior, por motivos de la pandemia por Covid-19.

Lo Ingresos Ordinarios acumulados al 3T22 alcanzaron los $281.062 millones, aumentando un 52% respecto a lo acumulado en los primeros 9 meses de 2021, explicado por mayores ingresos por arriendo, debido a menores restricciones en la operación este año.

EBITDA al 3T22 subió a $212.429 millones, lo que representa un alza de 56% respecto a igual período de 2021, asociado a los mayores ingresos por arriendo en centros comerciales por menores restricciones en la operación de este año.

La Utilidad Neta Controladores al 3T22 alcanzó los $53.336 millones, un 63% a lo registrado en igual período de 2021.

Lo anterior a pesar de registrar una pérdida acumulada de -$94.213 millones a septiembre de 2022 en la cuenta “Resultados por Unidades de Reajuste”, versus -$30.166 millones a septiembre de 2021. Esto último explicado por la variación en pesos nominales del stock de deuda financiera en Chile en Unidades de Fomento (UF), no representando un flujo de caja real, siendo sólo un efecto contable.

Para el resto del año, estimamos que la facturación de los centros comerciales irá en aumento, asociado a que en 2021 la reapertura estaba sujeta a aforos reducidos, afectando las ventas por metro cuadrado, mientras que este año, las ventas presenciales cuentan con aforos bastante más altos y los clientes han vuelto a visitar los centros comerciales.

6. SQM-B: Precio Objetivo $132.500 por acción.

Valorizando por múltiplos con VE/EBITDA de 11,0 veces, Precio/Utilidad (P/U) de 19,25 veces y una relación Bolsa/Libro de 4,25 veces. Valorización se hizo de acuerdo a nuestras estimaciones para las distintas líneas de negocios de la compañía: Litio y derivados, Nutrición Vegetales de especialidad, Cloruro y Sulfato de Potasio, Iodo y derivados, además de químicos industriales y otros.

Respecto del litio, el precio promedio anual durante 2021 fue de USD 9.268/TM. Para 2022 esperamos un precio promedio de USD 49.500/TM (similar al promedio acumulado al 3T22, pero inferior a los USD 56.126/TM promedio del 3T22). Para 2023 esperamos un ajuste de un 10% respecto de 2022, para bajar a USD 44.500/TM aproximadamente.

En cuanto al volumen, los volúmenes de venta para todo el año 2021 alcanzaron alrededor de 101.000 TM, con una capacidad de producción de 120.000 TM. Para 2022, la capacidad de producción alcanzaría las 180.000 TM de carbonato de litio y 30.000 TM de hidróxido de litio, estimamos que la compañía alcance un volumen de ventas de 145.000 TM y para 2023, con una capacidad de producción de 210.000 TM, las ventas llegarían a 178.500 TM.

Respecto de Nutrición Vegetal de Especialidad, en 2021 los volúmenes aumentaron más de un 11% respecto de 2020, mientras el precio aumentó un 16% hasta alrededor de USD 788 / TM. Para 2022 estimamos un ajuste en los volúmenes de venta de 15%, pero con una nueva alza de precios de 68% respecto de 2021. En tanto, para 2023 el volumen se mantendría en el mismo nivel que en 2022, mientras el precio se ubicaría en alrededor de USD 1.200 / TM.

En el negocio e Cloruro y Sulfato de Potasio, en 2021, la producción se ubicó alrededor de las 894.000 TM con un precio promedio de USD 466 / TM. Para 2022 de estimamos que bajaría por debajo de las 750.000 TM, con un precio estimado de USD 800 / TM. Para 2023 estimamos una caída de los volúmenes de ventas de un 10% respecto de 2022, en tanto, el precio caería un 25%.

En el negocio de Iodo y derivados, en 2021 se agregó un volumen de 600 TM, más un crecimiento de 20% para alcanzar un volumen de 12.300 TM, con un precio de USD 35.600 / TM. Para 2022 estimamos un volumen de 12.800 TM con un precio un 42% mayor. En tanto para 2023 se espera una venta de 13.800 TM a un precio un 3,0% inferior al de 2022.

7. Vapores. Precio Objetivo $115 por acción.

La participación de Vapores en Hapag Lloyd (HLAG) alcanza a un 30% de su propiedad y constituye su única inversión.

Hapag Lloyd dio a conocer los resultados preliminares del 4T22 y año 2022.

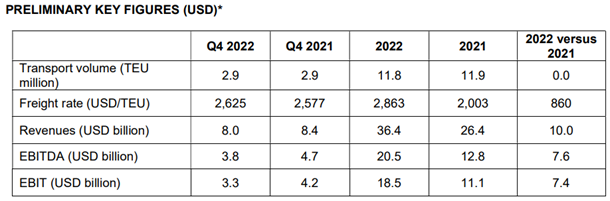

Respecto al EBITDA reportado por HLAG, los resultados preliminares están totalmente alineados con el último guidance dado a conocer por la compañía en su entrega de resultados del 3T22, donde dio a conocer una estimación de EBITDA 2022 de entre USD 19.500 MM a USD 21.500 MM, ya que la empresa reportó un EBITDA 2022 (preliminar) de USD 20.500, es decir, justo en el punto medio del rango estimado.

En Estudios Renta4 el EBITDA 2022e era de USD 20.055 MM, por lo tanto, el resultado preliminar está levemente por sobre el dato a partir del cual hemos valorizado Vapores y realizado nuestras estimaciones de dividendos.

De acuerdo al EBITDA 2022(P) de USD 20.500 MM, con un tipo de cambio de $810 por dólar, los dividendos estimados quedarían en: $25,88 en mayo 2023; $6,91 en octubre 2023 y $10,59 en octubre 2024.

Fuente: Hapag Lloyd.

Información Importante

El presente informe de análisis no presta asesoramiento financiero personalizado. Ha sido elaborado con independencia de las circunstancias y objetivos financieros particulares de las personas que lo reciben. El inversor que tenga acceso al presente informe debe ser consciente de que los valores, instrumentos o inversiones a que el mismo se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo ya que éstos no han sido tomados en cuenta para la elaboración del presente informe, por lo que debe adoptar sus propias decisiones de inversión teniendo en cuenta dichas circunstancias y procurándose el asesoramiento específico y especializado que pueda ser necesario.

El contenido del presente documento, así como los datos, opiniones, estimaciones, previsiones y recomendaciones contenidas en el mismo, han sido elaboradas por el Departamento de Estudios de Renta 4 Corredores de Bolsa S.A., con la finalidad de proporcionar a sus clientes información general a la fecha de emisión del informe y está sujeto a cambios sin previo aviso. Este documento está basado en informaciones de carácter público y en fuentes que se consideran fiables, pero dichas informaciones no han sido objeto de verificación independiente por Renta 4 Corredores de Bolsa S.A., por lo que no se ofrece ninguna garantía, expresa o implícita en cuanto a su precisión, integridad o corrección.

Renta 4 Corredores de Bolsa S.A., no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Ni el presente documento ni su contenido constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones, ni puede servir de base a ningún contrato, compromiso o decisión de ningún tipo.

Renta 4 Corredores de Bolsa S.A., no asume responsabilidad alguna por cualquier pérdida directa o indirecta que pudiera resultar del uso de este documento o de su contenido.

El inversor tiene que tener en cuenta que la evolución pasada de los valores o instrumentos o resultados históricos de las inversiones, no garantizan la evolución o resultados futuros.

El precio de los valores o instrumentos o los resultados de las inversiones pueden fluctuar en contra del interés del inversor incluso suponerle la pérdida de la inversión inicial. Las transacciones en futuros, opciones y valores o instrumentos de alta rentabilidad (high yield securities) pueden implicar grandes riesgos y no son adecuados para todos los inversores. De hecho, en ciertas inversiones, las pérdidas pueden ser superiores a la inversión inicial, siendo necesario en estos casos hacer aportaciones adicionales para cubrir la totalidad de dichas pérdidas.

Por ello, con carácter previo a realizar transacciones en estos instrumentos, los inversores deben ser conscientes de su funcionamiento, de los derechos, obligaciones y riesgos que incorporan, así como los propios de los valores subyacentes de los mismos. Podría no existir mercado secundario para dichos instrumentos.

Cualquier entidad integrante del Grupo Renta 4 o cualquiera de las IICs o FP gestionados por sus Gestoras, así como sus respectivos directores o empleados, pueden tener una posición en cualquiera de los valores o instrumentos a los que se refiere el presente documento, directa o indirectamente, o en cualesquiera otros relacionados con los mismos; pueden negociar con dichos valores o instrumentos, por cuenta propia o ajena, proporcionar servicios de asesoramiento u otros servicios al emisor de dichos valores o instrumentos, a empresas relacionadas con los mismos o a sus accionistas, directivos o empleados y pueden tener intereses o llevar a cabo cualesquiera transacciones en dichos valores o instrumentos o inversiones relacionadas con los mismos, con carácter previo o posterior a la publicación del presente informe, en la medida permitida por la ley aplicable.

Los empleados de Renta 4 Corredores de Bolsa S.A., pueden proporcionar comentarios de mercado, verbalmente o por escrito, o estrategias de inversión a los clientes que reflejen opciones contrarias a las expresadas en el presente documento.

Ninguna parte de este documento puede ser: (1) copiada, fotocopiada o duplicada en ningún modo, forma o medio (2) redistribuida o (3) citada, sin permiso previo por escrito de Renta 4 Corredores de Bolsa S.A. Ninguna parte de este informe podrá reproducirse, llevarse o transmitirse a aquellos países (o personas o entidades de los mismos) en los que su distribución pudiera estar prohibida por la normativa aplicable. El incumplimiento de estas restricciones podrá constituir infracción de la legislación de la jurisdicción relevante. El sistema retributivo del autor/es del presente informe no está basado en el resultado de ninguna transacción específica de banca de inversiones.